Zástupci: Miroslav Šimurda, Martin Jusko

Stručný popis činnosti výboru: to present through the AAE the views of the actuarial profession in the EU on matters of concern to the profession in the fields of insurance, reinsurance and health insurance to the EU Institutions, particularly the European Commission and the European Parliament, and, where appropriate, to other organizations.

5. 10. 2023 Kolín nad Rýnem

Proběhlé / probíhající konzultace se zapojením Insurance Committee

- IAIS Public Consultation on Insurance Capital Standard as a Prescribed Capital Requirement

- Consultation on Staff paper on measures to address demand-side aspects of the NatCat protection gap

- Consultation on Supervisory Statement on supervision of reinsurance concluded with third country insurance and reinsurance undertakings

- EIOPA consults on an Open Insurance use case: an insurance dashboard

Témata z EU

- EIOPA v červenci publikovala 4. článek ohledně principů zátěžového testování pojišťoven v oblasti kybernetických rizik

- EIOPA pokračuje v hledání benchmarků na měření value-for-money; aktuáři by se měli účastnit diskuse a předcházet srovnávání nesrovnatelného (např. obchodovatelná aktiva vs. pojistné smlouvy)

Témata z oblasti udržitelnosti

- pracovní skupina pro udržitelnost AAE v červnu publikovala materiál „Sustainable products in insurance“

- EIOPA publikuje na webu risk dashboard monitorující protection gap v oblasti majetku (kolik majetku je nepojištěno)

- AAE připravuje update ESAP3 (ORSA), který zohlední změny v požadavcích SII v oblasti udržitelnosti a změn klimatu

- pracovní skupina pro udržitelnost AAE se chce zabývat mimo jiné efektem klimatických změn na morbiditu (relevantní pro životní a zdravotní pojištění)

- v lednu 2023 vstoupila v platnost Corporate Sustainability Reporting Directive, která posiluje povinnosti v oblasti nefinančního reportingu, vč. povinnosti tzv. dvojího posouzení významnosti (double materiality assessment), v němž se posuzuje, jak aktivity organizace ovlivňují lidstvo a planetu, a naopak, jak udržitelnost a klima ovlivňují aktivity organizace

Revize Solventnosti II

- viz také informace z Risk Management Committee

- očekávaný vstup v platnost nejdříve 2026, s velkým rizikem zdržení kvůli evropským volbám v 2024

- vývoj úrokových křivek a inflace v posledních dvou letech zatím nebyl zohledněn -> riziko dalších změn v budoucnu

- nejvíce diskutovaná témata: extrapolace RFR, risk margin, úrokové riziko, klimatická rizika, udržitelnost

- v rámci revize se očekává posílení makro-obezřetnostního pohledu a kompetencí regulátorů v této oblasti

Insurance Recovery and Resolution Directive

- smyslem je chránit klienty i v případě, že dojde k bankrotu pojišťovny, a zajistit, že nebudou finančně poškozeni

- vychází z principu, že Solventnost II není zero-failure režim, a když k některým bankrotům dojde, je potřeba je umět řešit

- AAE připomínkuje návrhy, např.

- komentuje, že není ošetřeno, kdo bude financovat případné vypořádání (resolution), protože direktiva nezavádí garanční fond

- ustanovení direktivy se aktivují poměrně brzo, tím se překrývá se Solventností II, která také zahrnuje prvky řešení špatné solventnostní pozice

- hodně podstatných částí je delegováno do Level 2, tzn. Evropské komisi

Mezinárodní kapitálové standardy (ICS)

- AAE je připomínkuje, aby byly konzistentní s SII; např. aby se interní modely používané v rámci SII daly používat i pro ICS

Retail Investment Strategy

- jedná se o aktivitu Evropské komise k umožnění snadnějšího přístupu veřejnosti k investování

- směřuje ke vzniku určitých benchmarků pro srovnání value-for-money různých produktů

- AAE aktivně připomínkuje a diskutuje s EIOPA

Právo být zapomenut

- AAE finalizuje materiál k tomuto tématu, měl by být brzy publikován

5. 10. 2023 Kolín nad Rýnem | Joint meeting s Pensions Committee a Risk Mng Committee

Informace z pracovní skupiny Economics & Finance

- pracovní skupina má aktuálně přes 15 členů a je otevřena dalším

- v příštím období očekávají poměrně rychlý pokles inflace napříč EU

- výnosové křivky budou při odeznívání inflace také klesat, ale kvůli nárůstu veřejného dluhu z posledních let pravděpodobně neklesnou na původní úroveň

- proběhlá inflační vlna má efekty, které jsou nevratné, např. vyšší úroveň mezd nebo znehodnocení garancí, které nejsou navázány na inflaci

Řízení rizika likvidity

- Solventnost II neřeší riziko likvidity explicitně, neexistuje na něj přímo zakomponovaný kapitálový požadavek v rámci standardního vzorce pro SCR

- likviditu si ale každá pojišťovna nevyhnutelně řídí

- riziko likvidity bylo jedním z hlavních témat EIOPA zátěžového testu pojišťoven v roce 2021, o jeho zahrnutí v nadcházejících zátěžových testech zatím nejsou informace

- prezentován poměrně intuitivní návrh přístupu k testování rizika likvidity v pojišťovnách a penzijních fondech, založený na scénáři tržních šoků (poklesy hodnot aktiv) doprovázených lapse šoky (zvýšená stornovost, více výběrů, méně vkladů apod.)

- při podobných scénářích je třeba řádně zohlednit možnost, že v zátěžových situacích může být problém zrealizovat prodej některých aktiv za tržní cenu, může docházet až k dočasné nelikviditě, kdy se jinak likvidní aktiva nedaří prodat bez „slev“

Explainable Artificial Inteligence

- pracovní skupina AAE začíná diskutovat s EIOPA o tom, co v kontextu pojišťovnictví a aktuárských modelů znamená Explainable Artifical Inteligence (XAI, vysvětlitelná umělá inteligence)

- potřeba si toto vyjasnit vyplývá mj. z kodexu aktuárské praxe a standardu ESAP1, podle nichž má být aktuár mimo jiné schopen vysvětlit výsledky své práce zadavateli aktuárské služby

- v prezentaci dále byly srovnány některé požadavky mezi směrnicí GDPR a novým záměrem na regulaci užití umělé inteligence, tzv. AI Act

- koncept XAI by měl pojišťovnám umožnit adoptovat užití umělé inteligence

- AAE k tématu XAI připravuje diskusní materiál, který je v agendě Professionalism Committee

20. 4. 2023 Bratislava

Proběhlé konzultace

– EIOPA’s Discussion paper on prudential treatment of sustainability risks

– EIOPA’s Discussion Paper on Methodological Principles of Insurance Stress Testing – Cyber Component

Pracovní skupina pro udržitelnost a klimatická rizika

Pokračuje práce na popisu best practice k tématu klimatických scénářů pro ORSA.

Evropské záležitosti

EIOPA monitoruje trh, nyní zejména z pohledu likvidity a dopadů problémů, které mají některé banky (Credit Suisse apod.).

EIOPA nechystá revizi kalibrace standardního vzorce SCR.

EIOPA připravuje Insurance Stress test na 2024, vč. klimatického šoku.

EIOPA vydala komparativní studii na téma modelování tržního a kreditního rizika: https://www.eiopa.europa.eu/publications/ye2021-comparative-study-market-and-credit-risk-modelling_en

Problémy pojišťoven se solventností

Itálie řeší pád životní pojišťovny Eurovita (přes 500 tis. klientů), která je v nucené správě a aktuálně neumožňuje storna – jde o první případ v historii. Diskutuje se o možném rozdělení portfolia mezi jiné pojišťovny. Šlo o důsledek růstu výnosových křivek v kombinaci s nesouladem aktiv a pasiv a malým kapitálovým polštářem.

Rumunsko řeší insolvenci a odebrání licence velké neživotní pojišťovny Euroins (přes 2 mil. klientů), která byla 3. na tamějším trhu. Jednalo se vyvrcholení déletrvajících problémů.

Tyto potíže mohou mít přesah i na klienty v jiných zemích, kde pojišťovny v rámci svobody poskytování služeb mohly působit. To může vyvolat diskusi o vhodnosti regulace přeshraničních služeb poskytovaných v tomto režimu. Také to poskytuje motivaci pokračovat v projednávání IRRD (Insurance Recovery and Resolution Directive).

Solventnost II

Od podzimu se situace ohledně revize SII nezměnila -> nová direktiva nebude platit dříve než v 2025, ale vzhledem k evropským volbám v 2024 může dojít k většímu odkladu.

Ultimate forward rate v EUR nadále postupně klesá, protože reálná úroková míra je aktuálně záporná.

Nedávné změny na finančních trzích mohou znamenat důvod některé návrhy z revize SII změnit, např. v oblasti kalibrace úrokového rizika, která nedávným pozorováním na trzích neodpovídá. Zazníval názor, že Pilíř 1 nemůže nikdy stačit vývoji trhů a že klíčový je Pilíř 2, tj. zohlednění aktuálních rizik v ORSA.

Právo být zapomenut

Prezentace na základě publikace Irské společnosti aktuárů: https://web.actuaries.ie/sites/default/files/story/2023/04/310331%20SAI%20RTBF%20Working%20Group%20Report%20final.pdf

V únoru 2021 publikovala Evropská komise Europe’s Beating Cancer Plan, který mimo jiné navrhuje zavést právo na neuvádění svého dřívějšího onemocnění pro lidi, kteří se vyléčili z rakoviny a od dokončení léčby uplynul stanovený počet let (v Irsku = 5). Takoví lidé nemusí při vstupu do pojištění uvádět, že nemoc prodělali, a pokud to uvedou, pojišťovny k tomu nesmějí přihlížet.

V Irsku měli k dispozici poměrně velké množství tržních dat, z nichž by se zmíněné právo týkalo cca 1 % zájemců o pojištění. V publikaci zkoumají dopady na klienty, produkty, pojišťovny.

Novinky z členských asociací států

Rakousko – s ohledem na zvýšení výnosových křivek se snaží restartovat tradiční životní pojištění s podíly na zisku, a zároveň se vyhnout významnějším dlouhodobým garancím. Zároveň se obávají zvýšení storen v tomto odvětví, kvůli inflaci a vyššímu zhodnocení na finančním trhu.

Finsko – regulátor s pojišťovnami řeší jejich liberální přístup k aplikaci hranice smlouvy v Solventnosti II v životním pojištění, požaduje striktnější přístup.

Maďarsko – vláda zavedla nové sektorové daně na pojišťovnictví, v NP na bázi pojistného a v ŽP na bázi hodnoty spravovaných aktiv. Vláda také majetkově vstupuje do pojišťovacího trhu, jednu pojišťovnu koupila a v druhé má poloviční majetkovou účast.

Švédsko – regulátor řeší některé nástroje používané ke snížení SCR, např. zajištění pro riziko hromadného storna, jehož jediný účel může být snížení kapitálového požadavku. Jeden penzijní fond utrpěl velkou ztrátu v Silicon Valley Bank, ale zůstal solventní.

Německo – podobně jako Rakousko + regulátor zaměřuje pozornost na adaptivní pricing (posuzuje férovost a způsob využívání umělé inteligence).

Francie – řeší hranice smlouvy v Solventnosti II pro spořící životní pojištění – dělají revizi starší analýzy ohledně toho, zda a jak moc zahrnovat budoucí pojistné.

Lotyšsko – regulátor řeší téma „value for money“ pro IŽP, publikoval report a v návaznosti na něj se zvedla vlna storen IŽP.

Kromě těchto témat prakticky všechny země, resp. aktuáři v nich, řeší intenzivně IFRS17 – často je produkce výsledků zdlouhavá a pracná, řeší se technické výzvy s tím spojené, k interpretaci a používání výsledků řada pojišťoven ještě nedošla. Audity stále běží a jsou zpožděné. Zazněl názor, že situace je chaotická a ve srovnání se zaváděním Solventnosti II je sektor podstatně méně připravený.

20. 4. 2023 Bratislava | Joint meeting s Pensions Committee a Risk Mng Committee

AAE má novou pracovní skupinu na téma Umělá inteligence & Data Science

Připravují článek na téma výzev, které umělá inteligence (AI) představuje pro pojistitelnost. Esko Kivisaari představil některé z otázek a témat, kterým se věnují:

- AI může pomoci rozumět lépe rizikům, ale neeliminuje je; ze stochastických škod se díky AI nestanou deterministické, tj. předvídatelné

- AI může přinést nástroje k větší efektivitě práce pojišťoven, nejen v provozní rovině, ale i např. v pojistně-technické oblasti (např. nižší nejistota při stanovení pojistného). Důsledkem může být nižší cena pojištění pro klienta.

- Využití AI ovšem přináší své vlastní výzvy:

- co znamená etické používání AI v aktuárských modelech (např. pro pricing)

- jak zajistit pochopitelnost, průhlednost a předejít zkreslení (např. ze zkreslených trénovacích dat)

- jak zachovat mutualizaci rizik, předejít vzniku nepojistitelných rizik a diskriminaci

- potřeba splnit regulaci AI (např. evropský AI Act)

- potřeba nastavit vhodný řídící a kontrolní systém AI

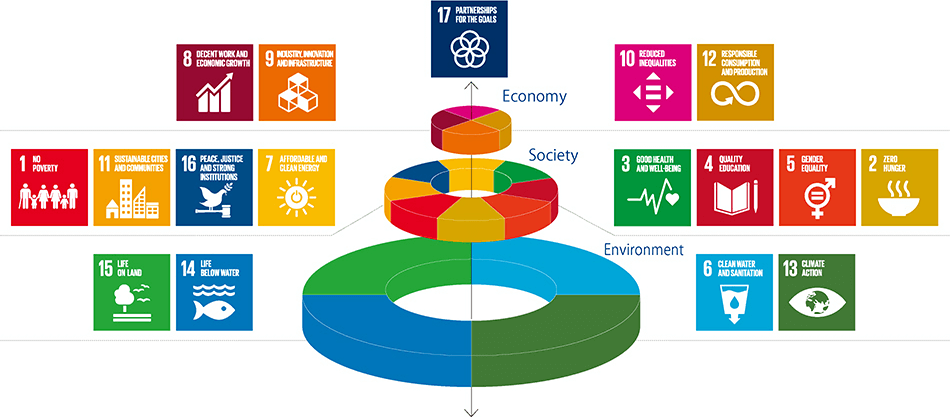

Udržitelné produkty životního pojištění (Frank Schiller)

Cíle udržitelného rozvoje dle OSN (United Nations Development Programme) se kromě životního prostředí týkají hlavně společnosti a ekonomiky. Přehledně je ilustruje graf ve formě tzv. SDG wedding cake. Z trojice Environment, Social, Governance směřuje nejvíce pozornosti k E a S zůstává v pozadí.

{kind=link}

V případě životního pojištění (ŽP) se udržitelnost primárně týká těchto společenských cílů, např. chudoby, zdraví, omezení nerovností. Samotné ŽP tyto věci nezmění, ale může být součástí řešení, např.:

- služby v rámci pojištění mohou mít preventivní účinek nebo mohou klientovi usnadnit léčbu/rehabilitaci

- cenová politika taková, aby byl produkt dostupný co nejširší skupině populace

Příklady z Německa:

- Diferenciace cen ŽP mezi lety 2013 a 2021 vedla k poklesu dostupnosti pojistného krytí pro klienty v manuálních profesích, zatímco pro klienty v kancelářských profesích se dostupnost zvýšila. Manuální profese tak ve větší míře čelí nepojištěným rizikům ŽP. To jde proti cílům udržitelnosti.

- Unisexové sazby sjednotily prodeje mezi muži a ženami -> podporuje cíle udržitelnosti.

Zohlednění udržitelnosti v ŽP může znamenat i zvýhodněné sazby pojistného pro nízkopříjmové skupiny – některé pojišťovny skutečně tímto směrem uvažují.

Pro pojišťovny může být užitečné spolupracovat a diskutovat s neziskovými organizacemi, které reprezentují skupiny populace různými způsoby znevýhodněné, a hledat cesty, jak jejich potřeby zohlednit v konstrukci pojištění.

6.10.2022 Řím

Digitalizace – komentář Esko Kivisaari

- proti minulosti mají pojišťovny hodně levných dat a nástroje pro efektivní práci s nimi -> příslib, že pojištění budou provozovat lépe a levněji (s menšími obezřetnostními přirážkami)

- s tím souvisí otázka dostupnosti pojištění – nestanou se díky lepším datům určité skupiny lidí, kteří mají zvýšené riziko, nepojistitelnými? Nevytratí se tím smysl pojištění, kterým je sdružování (pooling) rizik?

- EU připravuje Artificial Intelligence Act, v němž může pojišťovnictví skonči jako aktivita s vysokým rizikem a tudíž zvýšeným dohledem

- v EU se řeší „právo být zapomenut“, tj. možnost spotřebitele rozhodovat o tom, jaká data o mě komerční instituce (vč. pojišťoven) mohou získat a uchovávat

- AAE má záměr zorganizovat v roce 2023 data science soutěž na Kaggle

- diskuse o tom, jestli hrozí zákaz rozlišování věku nebo dalších osobních atributů při stanovení cen pojištění, jako se to stalo s pohlavím v roce 2012. Zatím se zdá, že věci zůstanou, jak jsou, protože z právního hlediska bylo postavení pohlaví jiné

Ochrana spotřebitele

- téma value for money – EIOPA stále pracuje na přípravě rámce, pomocí něhož by zajistila, že IŽP bude mít pro klienty přiměřenou přidanou hodnotu. Rámec by měl obsahovat i kvantitativní část a jednalo by se nejspíš o významný zásah do tvorby IŽP produktů.

- ochrana retailových investorů – EIOPA v dubnu zveřejnila závěrečnou zprávu z konzultace a připravuje návrh pro Evropskou komisi

IFRS17

- Draft European Actuarial Note k evropské aplikaci IFRS17 je v připomínkovacím řízení v členských asociacích, s termínem 10.11.

- následně zapracování připomínek a elektronické schválení

Revize Solventnosti II

- aktuální stav: návrh úprav direktivy je v Evropském parlamentu, ECON výbor připravil 599 pozměňovacích návrhů, další změny navrhla Evropská rada

- pozměňovací návrhy se týkají například těchto témat: změny klimatu a udržitelnost (např. riziko ztráty biodiverzity), risk margin, extrapolace křivky, volatility adjustment, symmetric adjustment,

- součástí návrhu není zavedení pojistných garančních schémat (Insurance Guarantee Schemes)

- součástí návrhu je příprava nové směrnice Insurance recovery and resolution directive

- součástí návrhu jsou tzv. Low Risk Undertakings (LRU), kteří pro ocenění opcí a garancí v životním pojištění mohou použít zjednodušené (obezřetné) deterministické ocenění (na cca 10 scénářích), místo stochastického modelu. EIOPA zahájila práci na přípravě implementačních technických standardů (ITS) pro ekonomické scénáře k tomuto účelu.

Pracovní skupina AAE k tématu udržitelnosti a změny klimatu

- vybrali 20 klimatických modelů, které se snaží „přeložit“ do pojišťovnictví, aby je např. mohly využít pojišťovny v rámci ORSA

- identifikují 2 typy rizik: fyzické (samotná změna klimatu, zvýšení teplot apod.) a tranziční (důsledky přechodu na zelenou ekonomiku, např. fenomén elektromobility)

- aktuální verze revize Solventnosti II je v otázkách udržitelnosti poměrně daleko (např. návrh na zveřejňování výsledků klimatických ORSA scénářů v SFCR zprávě, povinnost pojišťovny mít vlastní plán přechodu na udržitelnou ekonomiku a v rámci ORSA posuzovat rizika, která z tohoto plánu vyplývají)

- plánují řešit otázku udržitelnosti produktu (co to vlastně je, jak předejít „lakování na zeleno“ (greenwashing))

- řeší otázku protection gap v pojištění klimatických rizik (tj. problém nemožnosti pokrýt některá rizika pojištěním)

Doplňkové zdravotní pojištění

- Kvůli dlouhým čekacím lhůtám ve státních zdravotnických zařízeních se v Itálii rozvinula činnost fondů doplňkového zdravotního pojištění, což je druhý pilíř zdravotního pojištění, který nejen financuje, ale někdy i provozuje zdravotní služby, které doplňují nebo nahrazují státní zdravotní systém

- technická podstata činnosti těchto fondů má velmi blízko k pojišťovnictví – sazbování, oceňování závazků, rezervování, ALM

- proto v těchto fondech postupně začínají nacházet uplatnění aktuáři

Ostatní informace

- v roce 2023 je plánován EIOPA stress test, tématy mohou být udržitelnost a kybernetická rizika

6. 10. 2022 Řím | Joint meeting s Pensions Committee a Risk Mng Committee

Inflace

- aktuální vysoká inflace má dva typy efektů – jedním jsou okamžité efekty na aktiva a závazky (pokles hodnoty), druhým je nová dynamika dalšího vývoje, kterou to může spustit.

- Mezi příklady nové dynamiky může patřití např. přesun investorů od „nominálních“ aktiv (dluhopisy) k „reálným“ aktivům (akcie), vyšší preference zisků v krátkém horizontu kvůli většímu diskontu a z ní plynoucí odlišné chování účastníků trhů (nejen finančních), zásahy centrálních bank…

- dopady na pojišťovny:

- v životním pojištění jsou pojistné částky typicky smluvně fixovány, ale sazby jsou nastaveny dlouhodobě a hrozí, že marže nepokryjí budoucí zvýšené provozní náklady; fixní pojistné částky zároveň znamenají postupný pokles reálné výše krytí – riziko podpojištěnosti, ale taky obchodní příležitost k navyšování krytí; nejistota při nastavování výše garance v kapitálovém životním pojištění

- v neživotním pojištění kromě rostoucích nákladů také růst průměrných škod -> je potřeba úzký kontakt mezi rezervováním a pricingem a flexibilní reakce na straně sazeb

- dopady na straně aktiv: klesající ceny dluhopisů vlivem vyšších výnosových křivek, do kterých se propisuje zvýšené inflační očekávání

- pojišťovny začínají řešit, jaké předpoklady o inflaci používat pro cashflow projekce: dosud se s inflací typicky zacházelo jako s ekonomickým/tržním předpokladem (finanční riziko), nově některé pojišťovny zvažují překlasifikaci na neekonomický předpoklad (nefinanční riziko) – to může mít dopady např. do vykazování změn inflace v IFRS17, kde se změny v důsledku finančních předpokladů vykazují jinak než v důsledku nefinančních předpokladů

- modelování inflace v generátorech ekonomických scénářů (ESG) nyní může být obtížnější – aktuální hladina inflace má své kauzální příčiny, které ovlivní i její další vývoj, tj. nejedná se aktuálně o čistě náhodnou veličinu, jak většinou stochastické modely v ESG předpokládají; může to vyžadovat nějaký speciální přístup

- vzhledem k velké nejistotě je inflace jasné téma pro ORSA

Liability driven investments v UK

- ve Velké Británii nedávno došlo k likviditní krizi v penzijních fondech kvůli tzv. Liability Driven Investments, což jsou investiční fondy, pomocí kterých si penzijní fondy zajišťují, že budou schopny dostát svým (úrokovým) závazkům v defined benefit penzijních schématech

- kvůli rostoucím výnosům dluhopisů došlo k potřebě doplňovat kolaterál (margin calls), což vedlo k odprodejům státních dluhopisů (potřeba likvidity); odprodeje ovšem spustily další růst výnosů a trh se dostal do spirály, kterou nakonec zastavila Bank of England poskytnutím dodatečné likvidity pro penzijní fondy, aby mohly doplnit kolaterál a nemusely dál prodávat dluhopisy

- LDI přitom byly až dosud považovány za investice s nízkým rizikem pro účastníky, a nikdo je neidentifikoval jako významné z hlediska systemického rizika

- více detailů lze najít např. zde How UK Pension Funds‘ Liability-Driven Investment Strategy Triggered Gilts Panic – Bloomberg

Modelování finančních rizik v italském penzijním fondu Cometa

- největší zaměstnanecký penzijní fond v Itálii, z druhého pilíře

- režim defined contribution (tj. do fondu se odvádí fixní podíl z platu)

- používají real-world ekonomické scénáře pro posouzení stochastických charakteristik jednotlivých penzijních programů

1. 4. 2022 on-line meeting

Souhrn informací naleznete ve společné prezentaci s Risk management committee zde: 20220408_AAE_RMC+IC

30. 9. 2021 Sursee

Zapojení IC do konzultací v EU:

- ESAs consult on Taxonomy–related product disclosures

- součást příprav regulatorních technických standardů k předsmluvním i pravidelným informacím ohledně dopadů finančních a pojistných produktů na životní prostředí

- Targeted consultation on the supervisory convergence and the single rulebook

- snaha získat pohled trhu na konzistenci praxe dohledů nad kapitálovými trhy, bankami, pojišťovnami a penzijními fondy

- Consultation on framework to address value for money risk in the European unit-linked marketsoučást přípravy rámce pro posouzení, zda IŽP produkt přináší zákazníkovi rozumnou hodnotu

- cílem EIOPA je nejen ochrana spotřebitele, ale také zvýšení důvěry v IŽP, jež může pomoci k rozvoji Capital Markets Union (jednotného kapitálového trhu napříč EU)

- Consultation on interbank offered rates

- navazuje na diskusní materiál z roku 2020

- řeší dopady náhrady zanikajících IBOR sazeb jinými zdroji tržních dat při stanovení EIOPA RFR křivky pro Solventnost II

- EIOPA navrhuje „přepnout“ na nový typ tržních dat (over-night index swap), když bude u konkrétní měny splněna podmínka dostatečné likvidity a zároveň blízkosti hodnot z obou zdrojů, aby změna neměla výrazné dopady

- Discussion paper on blockchain and smart contracts in insurance

- zajímavý materiál popisující principy blockchainu a krypto aktiv, včetně praktických příkladů využití v pojišťovnictví

15. 4. 2021 On-line konference – společně s Risk Management Committee a Pensions Committee

Zátěžové testy pro penzijní instituce (IORP’s) – Tatiana Bitunska

- Další zátěžový test pro penzijní instituce připravuje EIOPA na rok 2022

- EIOPA hledá metodu, která by poskytla dostatek informací a zároveň fungovala ve všech členských státech pro malé i velké instituce

- AAE podporuje myšlenku analyzovat v zátěžovém testu cashflow, nejen jejich současnou hodnotu

- AAE navrhuje, aby se v zátěžovém scénáři posuzoval i dopad na různé generace účastníků penzijního schématu

Systemic risk and macro prudential regulation – Malcolm Kemp

- finanční krize z let 2007-2009 přinesla diskuse o systémovém riziku, které není otázkou jedné insituce (ta může fungovat bez problémů), ale nastavení celého systému (např. vzájemné provázanosti jednotlivých aktérů trhu)

- systémové riziko se typicky považuje za věc bankovnictví, ale protože i pojišťovny podnikají na finančních trzích, týká se i jich

- realizace systémového rizika může vést k ochromení trhu, což je riziko pro společnost, která potřebuje funkční pojistnou ochranu -> systémové riziko v pojišťovnictví je proto bodem zájmu zákonodárců a regulátorů

- EIOPA v roce 2018 mapovala různé nástroje pro monitorování a řízení systémového rizika – většinu z nich zahrnula do svého doporučení pro Evropskou komisi v rámci Solvency II review 2020

Insurability of pandemic risk – Esko Kivisaari

- pojistit podobné velké hrozby klasickým způsobem je obtížné – bylo by nutné držet obrovský kapitál a to je kvůli nákladům na kapitál drahé, a to i pro veřejný sektor (odhady ročních nákladů na kapitál kolem 0,5 % HDP)

- jako levnější se jeví pokrýt ztráty z podobných událostí ex-post a peníze na to si půjčit, až když je to potřeba

- to nicméně nemusí znamenat, že nemohou dávat smysl konkrétní pojistná řešení zaměřená např. na přerušení provozu podniku (z jakýchkoliv příčin), např. se zapojením nějaké garance veřejného sektoru

15. 4. 2021 On-line konference

Open insurance

- EIOPA spustila konzultaci na téma Open insurance

- Cílem je zmapovat možnosti, příležitosti a rizika většího zpřístupnění osobních i neosobních dat na pojišťovacím trhu

- To by mohlo otevřít pole inovacím, novým hráčům, kteří by se svými službami vstoupili do stávajících obchodních řetězců v pojišťovnictví, např. přes API rozhraní, pomocí kterých se externí subjekty mohou dostat k datům pojišťovny (využití např. pro novou generaci srovnávačů pojištění, externí aplikace na sjednání pojištění atd.).

- Něco podobného funguje v bankovnictví, takže například třetí strany mohou vyvíjet aplikace pro přístup k bankovnímu účtu klienta

- EIOPA se touto aktivitou snaží zmapovat terén a zahájit diskusi, později by měla přijít v návrhem případných legislativních úprav, které by open insurance umožnily

- Podrobnosti na https://www.eiopa.europa.eu/content/eiopa-consults-open-insurance_en

Environmental Liability Directive

- AAE byla oslovena poslancem Evropského parlamentu, aby přispěla do diskuse k legislativě o krytí škod na životním prostředí ze strany znečišťovatelů

- neživotní pracovní skupina připravuje článek o tom, jak by mohly pricnipy z pojišťovnictví být využitelné v oblasti krytí enviromentálních škod, za které odpovídá znečišťovatel, např. při tvorbě rezervního fondu na krytí škod na životním prostředí

Výsledky průzkumu „Solvency II in context of Covid-19“

- současné proticyklické prvky v SII dle názorů 14 zapojených členských asociací fungují (zejména volatility adjustment, symmetric adjustment, extrapolace a kalibrace úrokového SCR); naopak risk margin a LAC DT jsou považovány za procyklické

- v kontextu covid-19I se kalibrace pandemického rizika ve standardním vzorci pro výpočet SCR nejeví jako neadekvátní

- někteří regulátoři v Evropě přichází ze specifickými požadavky na rezervování, ORSA a zátěžové testování pro zohlednění dopadů pandemie

Vývoj v Solventnosti II

- SII review 2020

- EIOPA v prosinci publikovala svůj názor (EIOPA-BoS-20/749, EIOPA-BoS-20/750)

- Spolu s názorem publikovala EIOPA výsledky posuzování dopadů navrhovaných změn (a EIOPA-BoS-20/751), tzv. Holistic Impact Assessment a Complementary Information Request, které ve spolupráci s pojistným trhem probíhaly v roce 2020

- dalšími kroky budou návrhy Evropské komise na úpravy legislativy, trialog s Evropskou radou a Evropským parlamentem, schvalování, implementace v národních státech

- účinnost změn se očekává kolem roku 2025

- Na rok 2021 je v plánu EIOPA Insurance stress test

- začátek v květnu, odevzdávání výsledků pojišťoven do poloviny srpna, výsledky v prosinci

- začátek v květnu, odevzdávání výsledků pojišťoven do poloviny srpna, výsledky v prosinci

- V létě 2021 by měla EIOPA spustit konzultaci k úpravám QRT, které mohou být provedeny nezávisle na SII review

Vývoj v IFRS 17

- AAE se zapojila do konzultací EFRAG (European Financial Reporting Advisory Group)

- EFRAG 31.3. publikoval finální doporučení Evropské komis

Odpovědi na konzultace, které Insurance Committee AAE poskytla

- Insurance & reinsurance firms – review of prudential rules (Solvency II Directive)

- Consultation paper on draft Opinion on the supervision of the use of climate change risk scenarios in ORSA

- Consultation paper on EIOPA’s advice regarding Article 8 of the Taxonomy Regulation

- Draft endorsement advice on IFRS17 insurance contracts as resulting from the June 2020 amendments

- Consultation Paper on EIOPA’s Supervisory Statement on the use of risk mitigation techniques by insurance and reinsurance undertakings

- EIOPA’s Consultation on Statement on supervisory practices and expectations in case of breach of the Solvency Capital Requirement

- Survey on the application of the Insurance Distribution Directive (IDD)

- Discussion paper on a methodology for integrating climate change in the nat cat standard formula

- Ensuring the availability and affordability of insurance in light of climate change: Discussion paper on non-life underwriting and pricing

- Consultation on the Supervisory Statement on ORSA in the context of COVID-19

- The pilot dashboard on insurance protection gap for natural catastrophes

Advisory panel AAE

- nový poradní orgán pro AAE Board

- radí, jaká témata relevantní pro aktuáry zajímají lidi v orgánech EU a zajišťuje propojení AAE na konkrétní lidi v Bruselu

Communication working group

- nová pracovní skupina v rámci Professiolism Committee

- radí, jak komunikovat zásadní témata k veřejnosti, připravují komunikační strategii i detailní standardizované procesy komunikace (jaké téma komunikovat na kterých kanálech)

8. 10. 2020 On-line konference – společně s Risk Management Committee a Pensions Committee

Covid-19

Aktuální stav v Evropě a na světě, rekapitulace dopadů na ekonomiku a pojišťovnictví.

Reakce regulátorů: sledují zacházení s klienty, kladou důraz na zadržování kapitálu pojišťoven, shromažďují informace o dopadech

Co by měli zohlednit aktuáři: vhodnost předpokladů, dopady na produkty (např. garance), investice, ALM, cenu a dostupnost zajištění, různé scénáře do ORSA

Instituce (EC, EIOPA) vnímají, že na trhu chybí pojištění přerušení provozu, které by nebylo vázané na poškození provozovny (tzv. NDBI – Non Damage Business Interuption). Snaží se najít cestu, jak toto riziko kolektivizovat. Hlavní překážkou je patrně jeho globálnost, která znemožňuje geografickou diverzifikaci. Zajištění takového rizika by vyžadovalo obrovské množství kapitálu (třeba částečně z veřejných rozpočtů), nebo intergalaktického zajistitele :-)

Pan European Pension Products – PEPP

Spořící produkt přenositelný po celé Evropě.

Příprava KID vyžaduje stochastický model, kvůli ocenění opcí a garancí.

EIOPA vydala materiál s popisem preferovaného stochastického modelu pro generování podkladových ekonomických scénářů: https://www.eiopa.europa.eu/sites/default/files/publications/eiopa-20-505_pepp_stochastic_model.pdf

Jedná se o real world model, který zahrnuje nominální výnosové křivky, kreditní spready, akcie, cenovou a mzdovou inflaci.

Sustainable finance

Zmapování aktuálních aktivit a výhledu dopadů European Grean Deal na pojišťovací odvětví.

Proč se to týká aktuárů:

- rostoucí míra vykazování k tématu udržitelnosti aktivit pojišťovny

- očekává se postupné pronikání i do kvantitativních částí SII a do informací poskytovaných zákazníkům (PRIIPS, IDD)

- udržitelnosti se zřejmě bude věnovat čím dál více pozornosti pojišťoven

8. 10. 2020 On-line konference

Legislativní konzultace, na které IC reagovala

- Consultation on the renewed sustainable finance strategy

- Reakce na zprávu EIOPA k tématu „Cost and past performance“

- Tiskové prohlášení k materiálu EC “Best practices in relation to relief measures offered to consumers and businesses in the context of COVID-19 crisis”

- Odpovědi na dotazy EIOPA k tématu „Climate Change and Insurance Pricing“

- Odpověď na konzultaci evropských dohledových orgánů na téma „ESG Disclosures“

Probíhající legislativní konzultace, do kterých se IC zapojí

- EIOPA: Discussion Paper on Methodological Principles of Insurance Stress Testing

- Evropská komise: Insurance & reinsurance firms – review of prudential rules – týká se revize SII

Solventnost II

- EC na základě vstupů od EIOPA (technical advice) a výsledků vlastní konzultace (zmíněna výše) připraví návrh úprav SII direktivy, údajně do 3Q 2021

- Témata z předběžného doporučení EIOPA, na která AAE reagovala: metodika posuzování Deep, Liquid and Transparent kritérií při určení likvidní části RFR křivky, extrapolace RFR křivky za likvidní část

- Stanoviska pracovní skupiny:

- nedoporučuje měnit metodiku extrapolace ani kritéria pro stanovení likvidní části křivky

- nedoporučuje měnit výši Ultimate Forward Rate při úrokových šocích

- Pracovní skupina pro SII připravila materiály k tématům Volatility adjustment a Extrapolation, v kontextu probíhající diskuse o revizi těchto prvků v rámci SII 2020 Review

IFRS17

Většina členských asociací, od kterých AAE dostala odpověď, podporuje iniciativu pro zakotvení formální aktuárské role při evropské legislativní implementaci IFRS 17, s tím, že v některých státech bude potřeba zohlednit místní specifika, např. již existující institut odpovědného pojistného matematika, který odpovídá za správnost účetních rezerv.

Ostatní

Skončil mandát dosavadního předsedy Tonyho O’Riordana, novým předsedou jmenován Lauri Saraste.

3. 4. 2020 On-line konference

COVID-19

AAE zvažuje vytvoření pracovní skupiny na toto téma:

- protože na evropské úrovni i v lokálních státech vzniká spousta iniciativ, které toto téma řeší, a na úrovni AAE bude potřeba na ně reagovat – komentovat, přispět, srovnat…

- protože na aktuáry budou přicházet zadání motivovaná snahou porozumět dopadů na jejich zaměstnavatele, a bude se jim hodit podpora z AAE

Realizují se nebo se očekávají mimo jiné tyto dopady na pojišťovny:

- neživotní pojištění – pojištění storen, přerušení činnosti, cestovní pojištění, možná politické tlaky na pojišťovny, aby nějakým způsobem přispěly ke krytí nepojištěných škod

- životní pojištění – dopady na hodnotu investic, likviditu, pokles nového obchodu, vyšší storna, úmrtnost, později možná nemocnost (v důsledku stresu

Solventnost II

Od 1.1.2020 vstoupil v platnost požadavek na písemnou politiku k oblasti odložených daní: Level 2, článek 260, odst. 1, písm. h) explicitně uvádí zacházení s odloženými daněmi jako jednu z oblastí řízení rizik. Požadavek na písemnou politiku pak plyne z článku 41, odst. 3 Direktivy. Aktuální verze Level 2 viz https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:02015R0035-20200101

Pokračují práce na revizi Solventnosti, změny by měly vstoupit v platnost od 1. 1. 2021. Témata:

- Supervisory reporting and public disclosure (viz https://www.eiopa.europa.eu/content/review-technical-implementation-means-package-solvency-2-supervisory-reporting-and-public)

- Extrapolace RFR křivky, volatility adjustment, pravidla pro posouzení, zda je trh Deep, Liquid a Transparent

- zrušení sazeb „IBOR“ (viz https://www.eiopa.europa.eu/content/discussion-paper-ibor-transitions_en)

- kalibrace úrokového rizika

IFRS 17

Začátek platnosti byl v březnu odložen na 1. 1. 2023.

Pracovní skupina IFRS17 v AAE připravuje diskusní materiál na téma „Role aktuárů ve vztahu k IFRS17“. Přetrvává myšlenka na prosazení formální aktuárské role, která by měla odpovědnost za provedení aktuárského ocenění (jednalo by se o první linii obrany).

2. 4. 2020 On-line konference – společně s Risk Management Committee a Pensions Committee

Malcolm Kemp: LIBOR transition

Sazba LIBOR bude končit na konci roku 2021, místo něj bude SONIA (Sterling OverNight Index Average).

Na LIBOR je navázané velké množství dalších finančních instrumentů a smluv, které budou v důsledku vyžadovat úpravu.

Podobná situace je s dalšími „IBOR“y.

EIOPA k tématu vydala konzultační materiál: https://www.eiopa.europa.eu/content/discussion-paper-ibor-transitions_en, zaměřený hlavně na dopady těchto změn na stanovení RFR v SII, konkrétně na Credit Risk Adjustment používaný při stanovení RFR a na používané swapové sazby (protože plovoucí část úrokového swapu je typicky navázaná na nějaký „IBOR“).

Jeroen van den Bosch: Mezigenerační spravedlnost

Na říjnovou schůzku budou mít draft report k tématu, týká se hlavně Pensions committee a bude zaměřen na to, jak mohou aktuáři v této oblasti přispět.

V regulaci penzijních fondů IORP je tento faktor přímo uveden jako něco, co by měli penzijní fondy sledovat.

Ptají se, jaké techniky se v jednotlivých zemích používají k měření mezigenerační spravedlnosti a jaká témata se v této oblasti v jednotlivých zemích řeší.

Philip Shier: Pan European Pensions Product

Regulace má začít platit v polovině srpna 2021.

EIOPA připravuje RTS (regulační technické standardy) a Delegated acts.

AAE se zapojila do první konzultace, k tématům KID, Benefit Statements a Risk Mitigating Techniques.

Matthias Pillaudin: Low Interest Rates

Vznikla nová pracovní skupina k tomuto tématu, které v západní Evropě přetrvává.

Skupina podnikla průzkum mezi členy AAE.

Nízké úrokové sazby pojišťovny řeší převážně snižováním garancí a redukcí podílů na zisku na straně závazků, a hledáním alternativ na straně aktiv.

Z odpovědí vyplynulo, že pojišťovny řeší také durační gap – závazky delší než aktiva. Pojišťovny ho řeší převážně nákupem dluhopisů s delší maturitou a posilováním investic do dlouhodobých, ale méně likvidních aktiv, např. nemovitostí nebo infrastruktury.

Dopady nízkých úrokových sazeb očekávají i v neživotním pojištění, z něhož vznikají anuity.

10. 10. 2019 Vídeň (J. Zelinková, J. Šváb, M. Jusko) – společná schůzka s Risk Management Committee a Pensions Committee

Siegbert Baldauf: Solvency II Working Group update covering 2020 review and upcoming consultations

Jedna revize SCR SF proběhla, účinná od 8.7.2019 (části týkající se LAC DT účinné od 1.1.2020).

Další fáze probíhá nyní:

- komplexní revize, vč. LTG opatření

- EIOPA názor evropské komisi do 30.6.2020, EC pak dá zprávu vč. návrhů na legislativní úpravy do evropského parlamentu a rady do 1.1.2021

- povede nejen k úpravě Level 2, ale i Level 1 -> bude potřeba adoptovat do lokální legislativy

Na základě konzultace k úpravám QRT vydala EIOPA upravené QRT výkazy, aby si je pojišťovny zkusily vyplnit a přišly případně s dalšími připomínkami (tzv. field test, viz https://eiopa.europa.eu/Pages/News/EIOPA-launches-field-test-on-revised-and-new-templates-under-Solvency-II-reporting-and-disclosure-review-2020.aspx).

Diskutuje se o změně přístupu k last liquid point při odvozování risk-free křivky, např. zda nezohledňovat likvidní sazby i za LLP

Diskutuje se o změně úrokového šoku dolů (aby lépe fungoval s nízkými a zápornými sazbami)

Probíhá připomínkování „Discussion Paper on Methodological principles of insurance stress testing“, AAE bude připomínkovat. Zvažuje se mj. snížení frekvence stress testů z jednou za 2 roky na jednou za 3 roky, vč. úvah o změně časového horizontu, což by mohlo znamenat potřebu rozsáhlých úprav modelů (např. v neživotním poj.).

EIOPA navrhuje, aby v každém státě bylo pojišťovací garanční schéma, které poskytuje ochranu pojistníkům, pokud pojistitel přestane být schopen plnit své smluvní závazky (v současnosti v 11 státech nic takového není). Např. garanční fond, který okamžitě převezme portfolio zbankrotované pojišťovny a spravuje ho, dokud se ho nepodaří předat jiné pojišťovně.

Maintane Mancebo: intergenerational Fairness

Britská společnost aktuárů (IFoA) se již dříve v minulosti zabývala otázkou, v jakých oblastech lidské činnosti dochází k mezigenerační neférovosti, kdy jedna generace trpí akcemi jiné generace. Na adrese https://www.actuaries.org.uk/news-and-insights/public-affairs-and-policy/intergenerational-fairness jsou k tomu dostupné 3 buletiny s úvahami na toto téma v oblastech změny klimatu, důchodového systému a zdravotní péče.

Pracovní skupina v rámci Pensions committee aktuálně na toto téma diskutuje a hledá způsoby, jak by mohly aktuárské nástroje přispět ke snižování mezigenerační neférovosti.

V diskusi mimo jiné zazněl názor, že reformní snahy o odstranění generační neférovosti jsou politicky obtížně prosaditelné, protože pro jednu stranu (generaci, která je v aktuálním systému zvýhodněna) znamenají změnu k horšímu, takže hrozí ztráta voličů.

Otázka jak jsou vlastně definované generace mi (JŠ) připomněla nedávno publikovaný výzkum o rozdělení ČR do 6 tříd (rozhovor s jeho tvůrci viz podcast Dataři). Je to určitě dobrý zdroj pro lokalizaci takových diskusí.

Lauri Saraste: Interest rate dynamics

Úvahy na téma, proč jsou výnosy nízké, jak nízko ještě mohou klesnou, jaké jsou alternativy (přesun do hotovosti, do jiné měny, do digitální měny, do alternativních investic).

Mimo jiné zaznělo, že dynamika úrokových sazeb je silně ovlivňována měnovou politikou. Politické riziko tím pádem ovlivňuje např. kalibraci úrokových šoků v SCR (šok na posun úrokových sazeb dolů je vlastně politické riziko).

Zmíněn Holston-Laubach-Williams (HLW) model, který bere v úvahu i inflaci a snaží se najít „natural interest rate“ a její volatilitu.

Thomas Béhar navrhoval, aby z toho AAE vyvodila doporučení pro členy, jaké nové fenomény by měli reflektovat ve své práci, např. při psaní rizikových reportů.

Malcolm Kemp: European Safe Assets

Téma vyplynulo ze schůzky zástupců AAE s vedením European Stability Mechanism, které požádalo AAE o příspěvek do debaty.

Po „bezrizikových“ aktivech je poptávka, protože u nich odpadá potřeba kolaterálu, tj. nedochází k zadržení aktiv za účelem ručení, a víc aktiv může být v oběhu.

Problém je, kde „bezriziková“ aktiva vzít. Státních dluhopisů států s dobrou kreditní pozicí, které by mohly být považovány za „bezrizikové“, je málo, protože jde o státy s nižší mírou zadlužení.

V úvahu připadá tzv. Sovereign Bond Backed Security, do kterého se zabalí státní dluhopisy různé kreditní kvality, a rozdělí se na tranše (seniorní, juniorní). Seniorní tranše má nižší výnos, ale je „bezriziková“, protože případné ztráty z defaultu části podkladových dluhopisů jsou vykompenzovány výnosy z ostatních, a to na úkor juniorní tranše, která má na druhou stranu vyšší výnos (výměnou za vyšší riziko).

V diskusi zazněla obava, jestli bude dost kvalitních vládních dluhopisů na to, aby seniorní tranše byla dostatečně velká, a jestli bude dost investorů ochotných investovat do juniorní tranše.

Lutz Wilhelmy: Zapojení AAE do actuview

actuview je streamovací platforma pro videa s aktuárským obsahem, něco jako youtube, ale s moderovaným obsahem a doplňkovými materiály k videům.

AAE navazuje strategické partnerství, hlavním důsledkem bude přístup k actuview pro členy lokálních asociací zdarma, a to i pro necertifikované členy. To je podstatný benefit, podporující CPD a využitelný jako další motivace k získávání členů. Mělo by platit od 1.1.2020.

Provozovatelem je německá aktuárská asociace, AAE se chce časem stát oficiálním podílníkem v actuview.

Díky actuview bude obsah významných aktuárských konferencí a seminářů dostupný všem členům lokálních asociací.

10. 10. 2019 Vídeň (M. Jusko)

Diskuse, jestli 100 lidí na zářijovém webináři je úspěch, když máme potenciál zhruba 30 000 lidí.

IC reagovala na konzultace k udržitelnosti v SII (EIOPA) a draft dopisu EFRAG pro IASB ohledně změn v IFRS 17.

Aktuálně probíhají konzultace k návrhům v oblasti SII review – oblast harmonizace národních garančních schémat, návrhu úprav v oblasti reportingu a zveřejňování, principy stressových scénářů. Vše s termínem 18.10.

V Solvency II working group není nikdo z ČR, tzn. hledá se dobrovolník. Témata v blízké době souvisí hlavně s SII 2020 review, speciálně s konzultací k názoru EIOPA, který by měl být publikován v polovině října.

Nová evropská komise chce podporovat přesun investic k zeleným a udržitelným, zpočátku hlavně taxonomií, tlakem na reporting, benchmarky, zavedením EU environmentálního štítku. V první fázi půjde o nastavení taxonomie, tj. nalezení shody na tom, co je „zelené“ a co není. Zelené by nemělo být nic, co v jakémkoliv ohledu škodí životnímu prostředí. V oblasti reportingu je záměr posílit kvantitativní stránku (např. skladbu investic).

Neživotní pracovní skupina

V uplynulém období se věnovala těmto tématům:

- Neživotní témata v SII 2020 review

- v neživotní SF, premium risk, navrhují úpravu – zohlednit ve volatilitě pojistného, které bude předepsáno v příštím roce, také profitabilitu, aby ztrátové pojišťovny nemusely držet tak velký kapitál z rizika pojistného

- v neživotní SF, premium risk, se pojistné předepsané v příštím roce redukuje na 30 %, ale pojistné předepsané v předchozím roce se neredukuje vůbec. To vede k paradoxu, kdy 2 téměř stejné smlouvy mají velmi rozdílnou míru rizika. Navrhují proto redukovat i pojistné předepsané v předchozím roce.

- Undertaking Specific Parameters

- Risk Mitigation Techniques – příprava shrnutí výsledků průzkumu na toto téma pro EIOPA

Neživotní pracovní skupina hledá dobrovolníky z místních asociací. Na 1H 2020 plánují zpětnou vazbu k USP pro EIOPA, pokračovat v diskusi s EIOPA na téma strategií pro mitigaci rizik, důsledky změn klimatu – actuarial climate index.

Update k EU agendě AAE

- EIOPA by měla v blízké době publikovat materiál „Thematic review on car insurance“, který je údajně zajímavý a z hlediska publikací EIOPA jde o něco nového.

- EIOPA ustanovila konzultační skupinu expertů na digitální etiku, má asi 40 členů a je to názorově velmi různorodá skupina. Tématem byla zejména oblast etiky při upisování.

- V oblasti mezinárodního kapitálového požadavku (ICS) EU vede práci na mezinárodní úrovni. Mělo by to znamenat, že následná implementace do EU legislativy nebude problém.

- EC plánuje udělat testování na zákaznících ohledně výkonostních scénářů, v souvislosti s PRIIPS, testovat se bude 10 scénářů (např. jestli klienti rozumí, co to znamená).

Návrhy EIOPA v oblasti reportingu a zveřejňování informací

- zvažuje se rozdělit SFCR zprávu na 2 části: pro klienty (na pár stránek) a pro profesionální uživatele, která by byla strojově čitelná, aby se dala dělat např. srovnání na úrovni celého trhu

- zvažuje se přidání povinných scénářů

- zkušenosti jsou takové, že veřejnost SFCR zprávy v jejich současné podobě nezajímají

- EIOPA zveřejnila upravené QRT pro tzv. field test, jt. aby si je pojišťovny zkusily vyplnit a daly k tomu feedback; nemá to fixní termín, mělo by to být cca do ledna. Dostupné na https://eiopa.europa.eu/Pages/News/EIOPA-launches-field-test-on-revised-and-new-templates-under-Solvency-II-reporting-and-disclosure-review-2020.aspx.

IFRS 17

- EIOPA udělala high-level analýzu, ve které prohlásila, že IFRS 17 je víceméně stejná se Solvency II. AAE připravila odpověď, ve které na konkrétních příkladech ukazuje, že to tak není a oba přístupy se mezi sebou liší.

- EFRAG navrhl IASB další odklad a vznesl další připomínky. Tzn. probíhá další iterace diskusí nad standardem, který ještě stále není finální

- AAE stále pracuje na tom, aby v legislativě byla zakotvena role aktuárů v procesu schvalování účetních výkazů, protože to vzhledem ke komplexitě IFRS 17 považuje za nevyhnutelné a konzistentní s nastavením v SII.

PEPP (celoevropský penzijní produkt)

- regulace byla publikována 25.7.2019, vstoupila v platnost 14.8.2019

- nyní je na EIOPA, aby do 14.8.2020 vyvinula regulatorní technické standardy (RTS)

- AAE byla EIOPou přizvána ke spolupráci na přípravě RTS

- AAE se zaměří na 3 oblasti: klíčový informační dokument (KID), výkaz benefitů (prezentovaný každoročně klientovi), techniky mitigace rizika (prostor pro dobrovolníky)

EAN na ORSA

- některé národní asociace mají ještě nezapracované připomínky, které je potřeba dořešit, než proběhne finální schválení

- pokud budou změny malé, nebude nový exposure draft a půjde to rovnou do elektronického schvalovacího procesu

- pokud se nepodaří udržet změny malé, bude potřeba znovu aktivovat pracovní skupinu a udělat další exposure draft

Informace z jiných států

- Dánsko

- regulátor tlačí společnosti k implementaci stochastických modelů pro vyčíslení TVFOG (dosud počítali TVFOG převážně analyticky, např. Black-Scholes vzorcem)

- v důsledku nízkých úrokových sazeb přesun ŽP od with-profit do unit-linked

- Informoval jsem IC o českém návrhu na zdanění SII technických rezerv

21. 9. 2018 Utrecht (M. Šimurda, M. Jusko) – společná schůzka s Risk Management Committee a Pensions Committee

Téma udržitelnosti v pojišťovnictví:

- Některé pojišťovny mění svoje chování při investování a upisování s ohledem na změny klimatu a společenské změny. Např. neinvestují do společností, které podnikají v těžbě fosilních paliv, nebo takové společnosti nepojišťují, protože nechtějí podporovat změnu klimatu a související společenské změny nebo v tom vnímají určité riziko (reputační, finanční aj.). Může to znamenat vyhodnocování tzv. ESG kritérií (environment, society, governance) při rozhodování o tom, zda konkrétní podnik pojistí nebo do něj budou investovat.

- Zohlednění ESG kritérií může být chápáno jako součást společenské odpovědnosti firem (CSR) a využito v marketingové komunikaci (např. stylem „výnosy na Vašem životním pojištění pocházejí z udržitelných zdrojů“).

- Nizozemský finanční regulátor (národní banka) se snaží motivovat pojišťovny a banky, aby rizika změny klimatu vnímaly a zohledňovaly při hodnocení rizik nebo investování. Preferování „zelených“ aktiv formou snižování kapitálových požadavků ale podle něj není ten správný nástroj.

Jak na IC tak RMC i na jejich kombinované schůzce se výrazně diskutovala práce pracovní skupiny pro Solvency II a aktuální vývoj v této oblasti. Řešila se revize výpočtu SCR a z ní plynoucí závěry, zejména pro Interest rate downward shock, a stanovení rizikové marže a cost of capital. Dále bylo diskutováno LTG review, zavedení makroprudenčních hledisek do regulace, výše již zmíněné téma recovery and resolution a Insurance stress test 2018. Je zde velká poptávka po dobrovolnících pro Solvency II pracovní skupinu.

AAE chce připravit krátký seznam témat, které by se následně snažila prosadit do pracovního plánu příští Evropské komise (na jaře 2019 budou volby do Evropského parlamentu).

20. 9. 2018 Utrecht (M. Šimurda, M. Jusko)

Agenda zde.

Nový předseda EIOPA Insurance & reinsurance stakeholders group je z řad zástupců spotřebitelů, zaměření této skupiny a následně EIOPA se může posouvat k většímu důrazu na ochranu spotřebitelů (v posledních letech se soustředila víc na makroprudenci).

V IC se připravuje European Actuarial Note na téma ORSA. Mělo by jít o doplnění ESAP3 o mnohem více detailů k tomu, jak připravovat aktuárské vstupy pro ORSA. Půjde k odsouhlasení Professionalism Committee na jednání v dubnu 2019, pak členským asociacím k připomínkám, pak na valnou hromadu (pravděpodobně v září 2019).

Non-life working group IC připravuje průzkum k technikám mitigace rizik v neživotním pojištění. V říjnu odešlou na členské asociace. Zhruba do půlky prosince by chtěli odpověď. Mohlo by to být vhodné téma na aktuárskou pracovní skupinu (konec listopadu – začátek prosince). Na úrovni AAE se předpokládá vyplnění za zemi, ale možná by stálo za to získat v rámci země přehled po společnostech.

V důsledku změny klimatu se očekávají častější a silnější povodně, vichřice a sucha. V některých zemích to může mít i znatelné dopady na úmrtnost kvůli horku a suchu. Je to výzva pro modelování rizik, protože pro zohlednění budoucích změn není dostatek historických dat a může být potřeba udělat krok dál a začít modelovat přímo klimatické jevy, z nichž katastrofy vycházejí (např. s využitím klimatologických modelů).

EIOPA řeší téma recovery a resolution, vydala k tomu diskusní materiál. Recovery – vlastní nápravný plán pojišťovny. Resolution – plán na řešení po krachu pojišťovny (realizovaný státem). Z těchto konzultací může vzejít návrh na zavedení sítě národních pojistných garančních schémat, z nichž by se platily náklady na záchranná opatření (resolutions) při bankrotech. V některých státech už pojistná garanční schémata mají (např. v Německu na životní pojištění a penze).

Francouzská asociace aktuárů připravila průzkum o různorodých přístupech k implementaci některých aspektů SII do praxe v různých zemích (contract boundary, návratnost odložených daní, náklady zahrnované do projekcí pro SII, způsoby ocenění opcí a garancí). Rozešlou k validaci národním asociacím, následně by to pak chtěli předat jako vstup EIOPA, protože je to relevantní vstup k její snaze o regulatorní konvergenci.

Mezinárodní kapitálové standardy se připravují, měly by se vztahovat na mezinárodně aktivní pojišťovací skupiny, očekávaný rok platnosti je 2024. EIOPA se snaží prosadit v IAIS (International Association of Insurance Supervisors), aby Solvency II byla uznávána ze ekvivalent ICS.

Pracovní skupina IAA chystá materiál na téma role aktuára v IFRS 17. Měl by obsahovat i návrh, že vzhledem k vysoké míře aktuárských vstupů by účetní výkazy v IFRS 17 měly být doplněny aktuárskou zprávou, podepsanou kvalifikovaným aktuárem (quality assurance). K ní by se pak v rámci auditu měl vyjádřit další kvalifikovaný aktuár (na straně auditora).

V IFRS 17 je ještě poměrně dost nedořešených částí, které řeší Transition Resource Group IASB. Začínají vznikat pochybnosti, zda je termín účinnosti 1. 1. 2021 reálný. Na evropské úrovni téma IFRS 17 řeší EFRAG (European Financial Reporting Advisory Group) a je možné, že proces převzetí standardu a jeho implementace do evropské legislativy bude čekat na vyjasnění hlavních nejasností. Aktuárské aspekty řeší pracovní skupina IAA. Pracovní skupina AAE řeší specifické evropské aspekty, aktuálně např. chtějí provést srovnání IFRS17 a SII s ohledem na posouzení rozdílností a možných synergií. Případní dobrovolníci se mohou připojit.

6. a 7. června 2019 v Lisabonu proběhne 3. evropský aktuárský kongres. Pořádá AAE, po odborné stránce to outsourcuje na EAA. Byl zahájen sběr témat, do konce října je možné zaslat abstrakt. Témata a detaily lze najít na https://www.eca2019.org/call-for-papers-become-a-speaker-at-the-eca-2019.